お電話でのお問合せはこちらから

TEL: 06-6131-1905

平日:9:00~17:30

電帳法かんたん説明

どうも、『アース情報システム株式会社』の中の人です。

最近は毎年「記録的な猛暑」「災害級の暑さ」「不要不急の外出は控えてください」とテレビでは連呼しているのに、朝の満員電車が解消されることがない。コロナ過で我々が得られたリモートワークの知見が失われてしまったようで悲しいですね。

さて、電帳法の準備は出来てますでしょうか?

2024年1月1日の施行からもう半年が経過していますが、話を聞いていると未対応の企業様も少なくないようですので、改めて電帳法をざっくりと説明しておきたいと思います。あくまでざっくりですので個別の相談などは、お手数ですが、顧問税理士や会計士、また国税庁にお問い合わせください。

電子帳簿保存法とは?

「税務関係帳簿書類のデータ保存を可能とする法律で、同法に基づく各種制度を利用することで、経理のデジタル化が図れます。」 「また、取引に関する書類に通常記載される情報(取引情報)を含む電子データをやり取りした場合の、当該データに関する保存義務やその保存 方法等についても同法により定められています」(国税庁HPより)

要するに

そもそもは『税務関係帳簿書類をデータで保存してもいい』という法律であり、こと電子取引においては当該データに関する保存義務やその保存方法等について同法で定める紙の伝票類にも7年の原本保存義務があるのと同様、伝票データ類も7年間原本保存が必要 です、と改正されました。

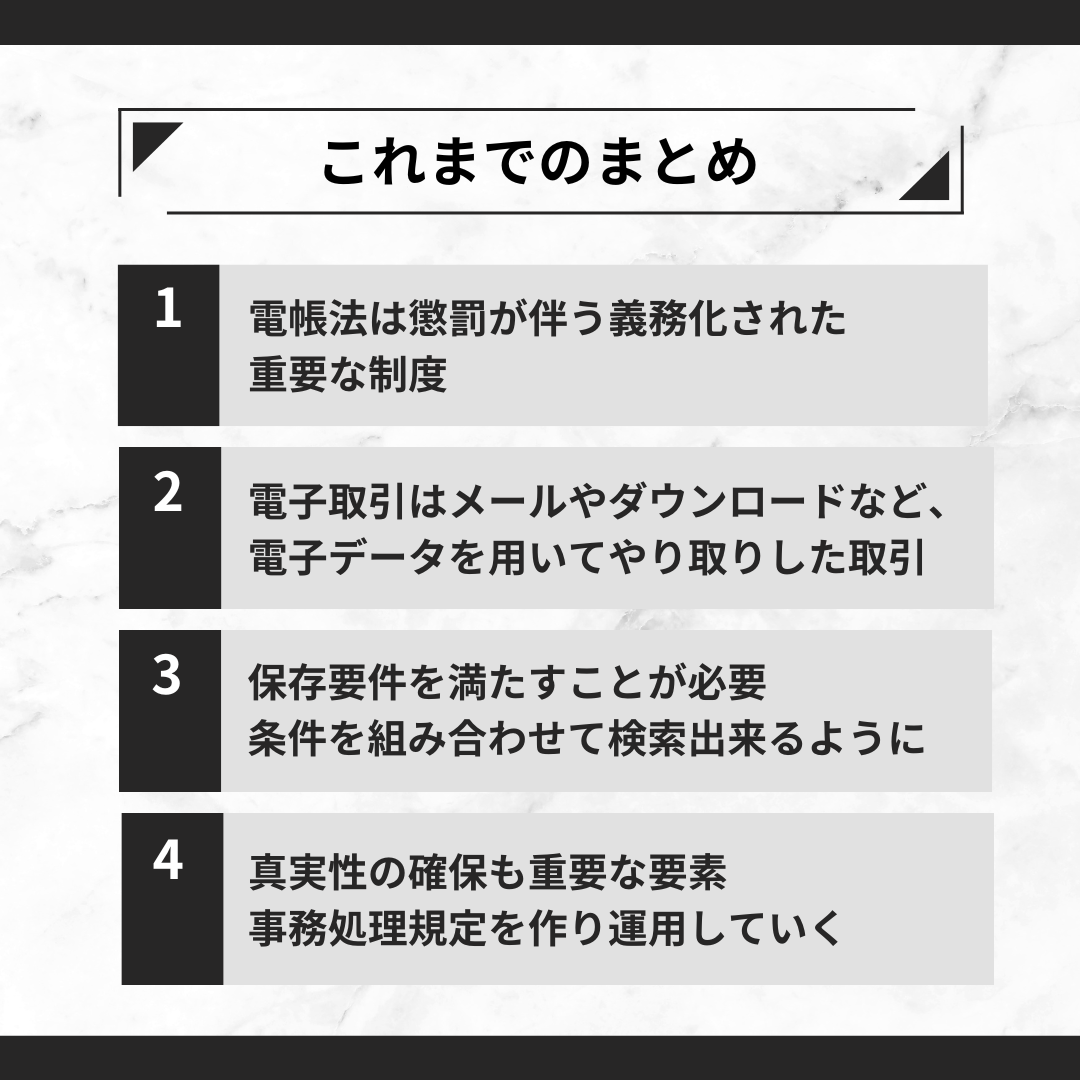

電子帳簿保存法の中でも、電子取引については令和6年1月以降、懲罰が伴う義務化された重要な制度です。

電子取引とは?

「電子取引」とは、取引情報の授受を電磁的方法により行う取引の事を言います。

なお、この「取引情報」とは、取引に関して受領し、又は交付する注文書、契約書、領収書、見積書その他これに準ずる書類に記載される事項です。

つまり、メールやダウンロードなど、電子データを用いてやり取りした取引です。

(『原本』は社内および取引先と紙媒体を原本とするか電子データを原本とするか取り決め決定します)

例えば

・請求書や納品書、注文書や見積書等をメールで送るもしくは貰う

・取引先指定のホームページにログインして請求書や納品書をダウンロードしている

・インターネットバンキングで総合振込している

・クレジットカードの利用明細や交通系ICによる支払データ、スマホアプリによる決済データ等を経費精算で利用している

・取引先指定のクラウドサービス/ EDIシステムを利用している

・ペーパーレスFAXでFAXを印刷せず閲覧している

※上記取引は、電子データの取引です。

電子データの取引があると、紙媒体での保管とは別に電子データとして保管する義務があります。

※なお、違反には罰則があり、『青色申告の取消し』『重加算税の課税』『100万円以下の過料』などを受ける可能性があります。

下記の保存要件を満たすことが必要です

・「取引年月日」「取引先」「取引金額」が検索できること

・上記の2項目を組み合わせて検索できること

※年間売上高5,000万円以下の場合、令和6年1月以降、税制改正による緩和制度があります。

真実性の確保も重要な要素

『真実性の確保(改ざん防止)』のためにタイムスタンプや専用システムの構築など法律で提示されていますが、どれも結構なコストがかかる内容です。

大切なことは『訂正削除の防止に関する事務処理規程を策定、運用、備付け』です。

事務処理規定を作り、それに基づき運用していく形です。

真実性の確保の要件を満たすことができます

実際どうしたらいいのか?

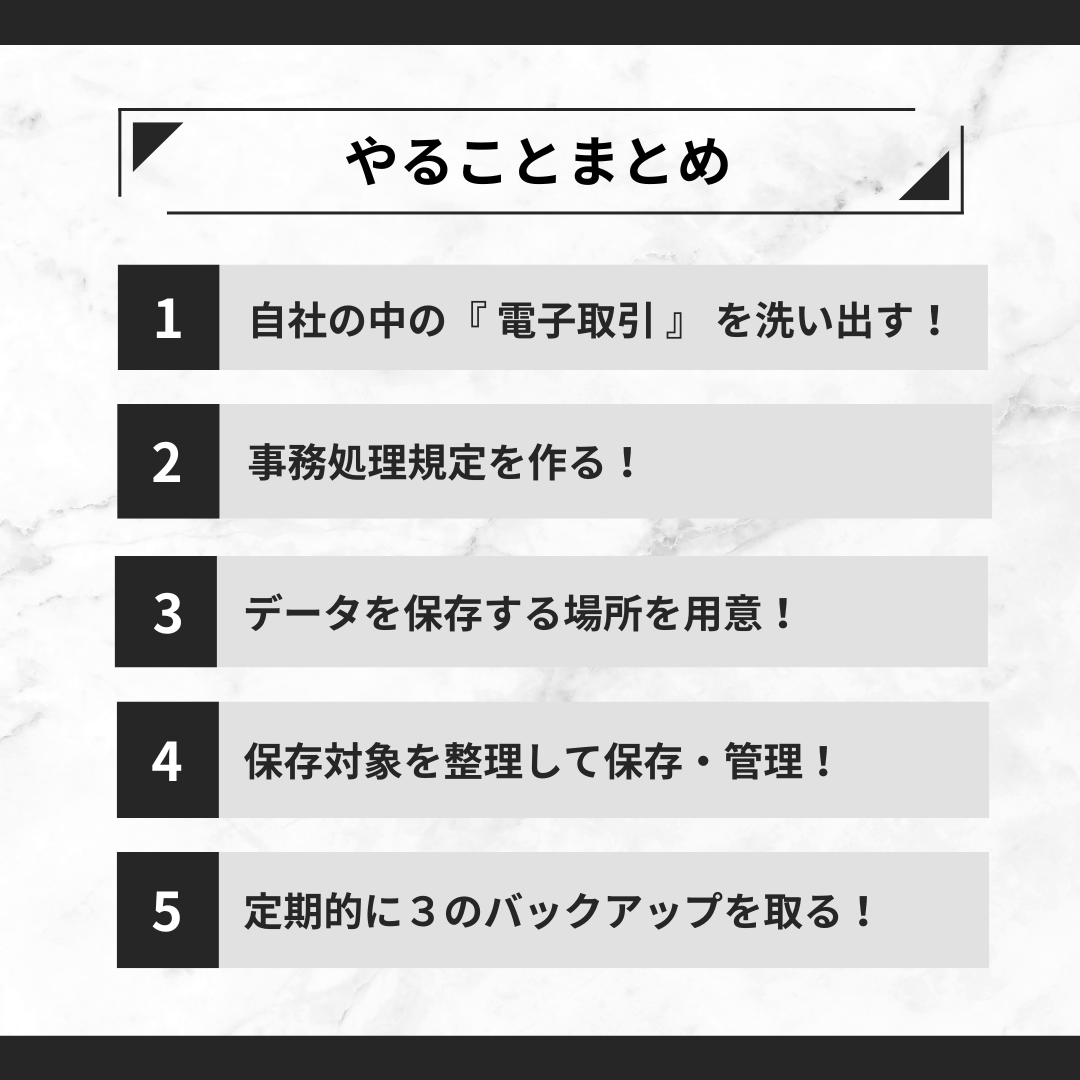

①自社の事務処理規定 を作る (国税庁でサンプルが公開されています

②データを保存する場所 を用意 (サーバ、 NAS 、共有フォルダ、クラウドサービス等)

③保存対象を Excel など表計算ソフトや整理用システムに書きこんで管理またはデータファイルそのものの名前を規則的なファイル名に変えて管理

④定期的に②の中身を別媒体にバックアップ しておく

①~④をしっかり管理する必要があります。

ただ、やはり自分たちで一からやるのは大変という方向けに、各社が改正電帳法(電子取引)対応サービスを提供しています。

楽一では、『 おまかせ eBOX 』 という名称で改正電帳法(電子取引)対応サービスをご用意しております。

ご興味がありましたら、ぜひお声がけください。